2025-2031年工业机器人系统集成行业细分市场投资新机遇及发展前景预测报告

发表时间:2026-01-07 19:58:34

文章作者:小编

浏览次数:

中国工业机器人系统集成行业正步入高质量发展新阶段。在政策红利、技术升级与市场需求的多重推动下,具备核心技术与生态整合能力的企业将脱颖而出,引领中国智能制造走向全球。

近年来,随着《“十四五”智能制造发展规划》《“机器人+”应用行动实施方案》等多项国家级政策密集出台,中国工业机器人系统集成行业正迎来历史性发展机遇。政策明确要求到2025年制造业机器人密度较2020年实现翻番,推动智能制造装备满足率超过70%,培育150家以上专业系统解决方案供应商。

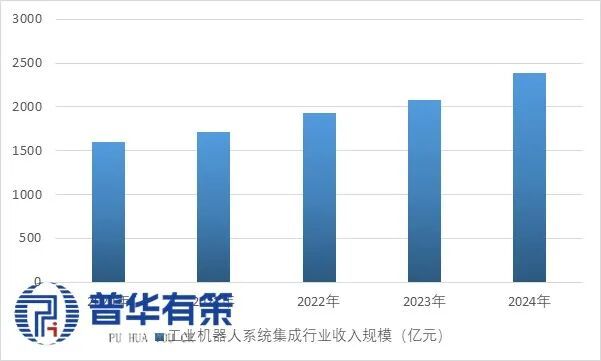

与此同时,人口老龄化加剧、劳动力成本持续上升,推动制造业企业加速“机器换人”进程。2024年中国工业机器人系统集成市场规模已达2381亿元,预计到2031年将突破4996亿元,年复合增长率达10.6%,市场空间广阔。

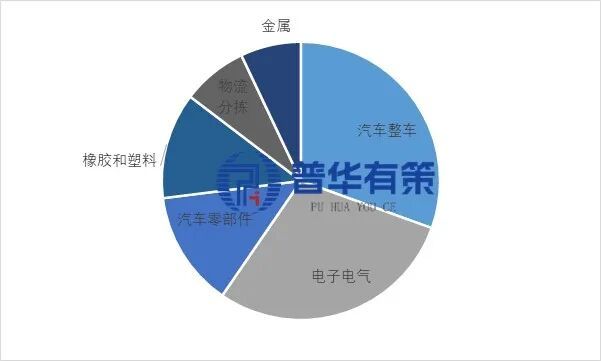

工业机器人系统集成已深入渗透至汽车制造、电子电气、新能源锂电池、光伏、金属加工、物流分拣等多个领域。其中:

智能物流、金属加工、橡胶塑料等领域自动化渗透率不断提升,成为新兴增长点。

目前国内系统集成市场仍以内资企业为主,但行业集中度低,80%以上企业年收入不足1亿元。随着技术门槛提升和客户对可靠性要求加强,头部企业如华昌达、巨一科技、哈工智能、豪森股份、赛腾股份等通过技术积累、跨行业并购和国际化布局,逐步提升市场占有率。

国产核心零部件(控制器、伺服系统、减速器)替代率已突破50%,但在高端领域仍依赖进口。未来,具备行业Know-how+技术集成能力+快速响应服务的企业将更具竞争力。

智能化与柔性化:AI视觉、数字孪生、5G+工业互联网深度融合,推动机器人从“执行工具”向“智能决策体”升级;

模块化与标准化:企业通过平台化设计降低定制成本,提升项目复用率和交付效率;

服务化与生态化:提供从方案设计、设备集成到运维服务的全生命周期解决方案,构建客户黏性。

我国工业机器人系统集成行业市场发展空间极为广阔。其核心驱动力源于我国制造业在庞大基数上面临的产业工人减少趋势,以及由碳中和、制造业转型升级、新能源(如光伏、锂电、汽车电动化)等新动力带来的巨大替代需求。作为连接机器人本体与终端应用的关键环节,系统集成商通过为不同行业提供定制化、智能化解决方案,将技术转化为生产力。

未来,随着工业机器人应用从传统汽车、3C领域向更多元化的行业渗透,以及核心零部件国产化带来的成本下降和智能化技术升级的推动,该行业将迎来新一轮高速且可持续的增长,市场潜力巨大。

《2025-2031年工业机器人系统集成行业细分市场投资新机遇及发展前景预测报告》涵盖行业全球及中国发展概况、供需数据、市场规模,产业政策/规划、相关技术/专利、竞争格局、上游原料情况、下游主要应用市场需求规模及前景、区域结构、市场集中度、重点企业/玩家,企业占有率、行业特征、驱动因素、市场前景预测,投资策略、主要壁垒构成、相关风险等内容。同时北京普华有策信息咨询有限公司还提供市场专项调研项目、产业研究报告、产业链咨询、项目可行性研究报告、专精特新小巨人认证、市场占有率报告、十五五规划、项目后评价报告、BP商业计划书、产业图谱、产业规划、蓝白皮书、国家级制造业单项冠军企业认证、IPO募投可研、IPO工作底稿咨询等服务。

第十二章 2025-2031年中国工业机器人系统集成市场发展前景预测分析

第十三章 2025-2031年工业机器人系统集成行业投资新机遇与风险防范

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

专精特新、小巨人、制造业单项冠军市场占有率证明数据佐证,研究报告、可研报告、专项调研

41岁勒布朗又创4历史第一!近三战场均29+8+8 湖媒:永远不该退役

【教研帮扶】广东省教育研究院走进粤东西北(阳江)教研帮扶活动(高中通用技术学科专场)举行

2026年广东省中小学课堂教学数字化评价与质量提升项目学校遴选结果公示

卡组构筑型Roguelike游戏《妖精的尾巴 地下迷城》 Nintendo Switch™版今日发售!

相关案例查看更多

Copyright © 2024 星空体育平台 版权所有

备案号:渝ICP备2021002809号